生意社:过剩持续 2025镍价上行受阻

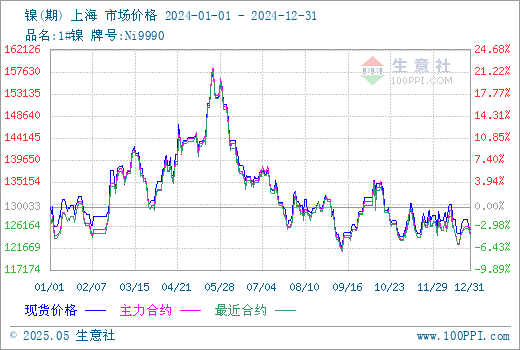

据生意社行情分析系统数据,2024年12月31日,现货镍报125475元/吨,年内跌幅3.52%,两年内跌幅47.81%。2024年镍震荡冲高回落后持续磨底震荡,且震荡区间逐渐收窄。上半年震荡上行,5月22日达到全年高点158050元/吨。下半年震荡下行,9月11日震荡回落至年内低点121717元/吨,2021年5月以来新低。

中国作为全球最大的镍消费国,对镍的需求巨大且依赖进口,因此国内镍价波动受国际影响较大。全年镍价主要受宏观因素,镍矿扰动,过剩承压三方面影响纯镍行情波动。伦镍和沪镍走势相互关联,现货镍价跟随沪镍走势。金川镍升贴水低位波动,全年升水基本保持在5000元/吨以内。

成本面:印尼镍矿供应丰富,支撑了近年原生镍产能大幅增长的势头,印尼镍产业政策一直作为沪镍波动的重要影响因素。2024年,印尼镍矿配额发放缓慢持续影响矿端供应,在镍矿供应紧张下,镍矿价格重心不断上移。2025年印尼矿业部表示,研究调整采矿配额的可能性,以帮助提振镍价。已为镍矿开采设定了约2亿吨的配额,较2024年减少0.72亿吨。如果矿商不遵守环境和其他规则,这一配额可能削减。2024年全球范围内,以澳矿为主的镍矿退出产能共计约15.75万镍吨。近日,英美资源集团预计2025年上半年出售其在巴西的镍资产。伦丁矿业计划未来三年逐渐减少镍产量。矿端供应有进一步收紧趋势,镍矿价格或继续震荡上行,向下传导,将提升2025镍价上行空间。

宏观面:美联储降息周期、全球经济数据、印菲俄国家的供给环保等政策、中美等需求国家的贸易发展政策等等,诸多宏观因素影响着2024年镍价的波动。由于伦镍以美元计价,沪镍以人民币计价,金融市场汇率利率的波动也影响着镍价走势。美国新的贸易竞争策略、我国提振经济政策释放、欧美对中国的针对性越来越强、全球经济复苏步伐缓慢等诸多利多或利空宏观情绪让2025年镍价走势存不确定性。

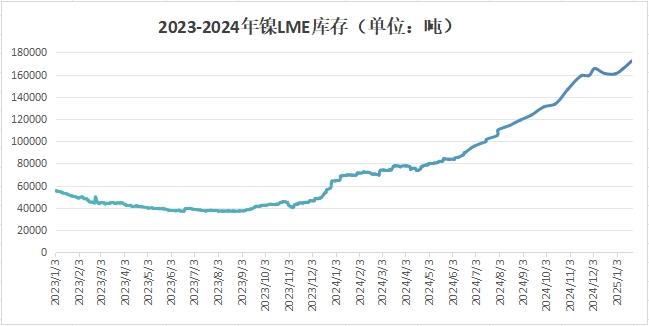

供应面:过剩延续,2025年镍市库存或仍将累积。1月22日,LME镍库存172206吨,较2024年初增加168.45%;1月23日,沪镍库存28319吨,较2024年初增加151.5%。

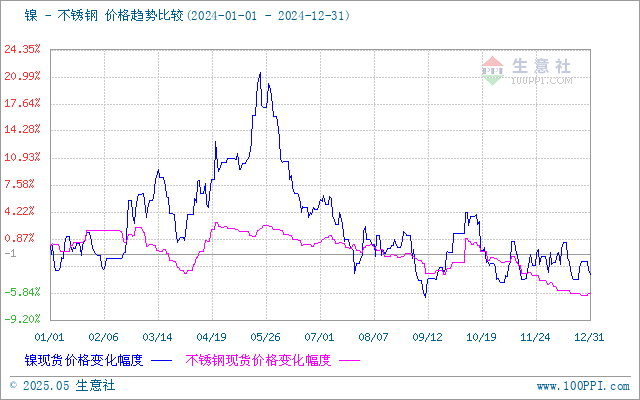

需求面:目前不锈钢产能严重过剩,产能利用率不足70%,库存累库,价格低位运行。2025年中国政府采取财政与货币双管策略,助力中国经济在2025年稳健前行。预计传统消费领域如电镀、合金、不锈钢等增速预计较为温和。房地产市场产持续疲软,难以带动不锈钢需求,消费补贴持续发力刺激内销,家电用钢或将提升,造船业正在上行周期,我国拿到全球7成订单,预计造船板产量仍能保持较高增速。若军工需求增加,将对合金有明显提振作用。三元电池市场占有率走低,截至2024年12月装车量仅为14.3GWh,占总装车量的19%。但依托新能源汽车和储能领域的发展,需求或将有所提升。

总结:镍矿供应收缩,或将提振镍矿价格上行,欲支撑纯镍价格上移,但库存高企,需求增速不及过剩延续,镍价上行阻力仍存,宏观情绪扰动,预计2025年镍价维持低位宽幅震荡波动。